Ślad węglowy w kontekście raportowania zrównoważonego rozwoju przedsiębiorstw

Z miesiąca na miesiąc rośnie znaczenie raportowania kwestii zrównoważonego rozwoju, do czego przedsiębiorców obligują unijne instytucje. Może się okazać, że aby zachować pozycję na rynku przez firmy, niezbędne będzie raportowanie danych niefinansowych – zwłaszcza tych dotyczących śladu węglowego.

Co czeka polskie przedsiębiorstwa?

Polskie firmy przygotowują się na wprowadzenie do polskiego ustawodawstwa zapisów dyrektywy CSRD1 (ang. Corportate Sustainbility Reporting Directive), przyjętej przez Parlament Europejski w listopadzie 2022 r. Firmy będą zobligowane do ujawniania informacji niefinansowych (np. w raportach ESG), w tym informacji o śladzie węglowym który jest jednym z najbardziej istotnych czynników środowiskowych poddawanych pod ocenę przez kluczowych interesariuszy spółki. Pierwsze spółki będą raportować już w 2025 roku (za rok 2024), a łączny obowiązek na przestrzeni najbliższych lat obejmie ponad 3,5 tys. polskich przedsiębiorstw.

W kolejce legislacyjnej czeka również dyrektywa CSDD2 (z ang. Corporate Sustainability Due Diligence Directive), w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju. Zakłada ona, że unijni regulatorzy rynku będą weryfikować cały łańcuch działalności firm objętych nowymi przepisami, zwracając szczególną uwagę na poszanowanie praw człowieka i kwestie środowiskowe. Dla polskich przedsiębiorstw uczestniczących w unijnej wymianie handlowej oznacza to, że ich europejscy partnerzy będą żądać przedstawienia wielkości śladu węglowego organizacji bądź produktu, gdyż emisje pośrednie powstałe w łańcuchu dostaw (u polskiego producenta) wpływają na finalny wynik śladu węglowego zagranicznego odbiorcy.

O co to całe zamieszanie? Celem nadrzędnym jest osiągnięcie przez Unię Europejską neutralności klimatycznej w 2050 r. zgodnie z wytycznymi wyznaczonymi w Europejskim Zielonym Ładzie, a także w dokumentach, jak pakiet Fit for 55 i planRePower EU.

Polityka klimatyczna Wspólnoty wymusza na przedsiębiorstwach aktywny udział w walce ze zmianami klimatu, ze względu na ich duży potencjał redukcyjny. Jednym z filarów tej polityki jest zmniejszenie emisji gazów cieplarnianych do 2030 roku aż o 55% w stosunku do poziomu z roku 1990.

Czym jest ślad węglowy i jak można zredukować emisje w firmie?

Gazy cieplarniane to nie tylko dwutlenek węgla jak się powszechnie uważa. CO2 z uwagi na wielkość emisji ma największy udział w powstawaniu globalnego ocieplenia, jednak nie jest najsilniejszym gazem cieplarnianym (GWP).

Wg metodologii GHG Protocol wyróżniamy następujące gazy tworzące efekt cieplarniany:

- Dwutlenek węgla (CO2)

- Metan (CH4)

- Podtlenek azotu (N2O)

- Sześciofluorek siarki (SF6)

- Fluorowęglowodory (HFCs)

- Perfluorowęglowodory (PHCs)

Ślad węglowy oznacza całkowitą sumę emisji gazów cieplarnianych wywołanych bezpośrednio lub pośrednio przez daną osobę, organizację wydarzenie lub produkt. Można go wykorzystać jako miarę wpływu, jaką wywołuje określony proces lub produkt na zmiany klimatyczne lub określenie stopnia, w jakim zużywa zasoby Ziemi. Można to wykorzystać, aby pomóc zrozumieć i zmniejszyć wpływ działań lub porównać elementy, aby można było wybrać alternatywy o mniejszym wpływie na środowisko naturalne.

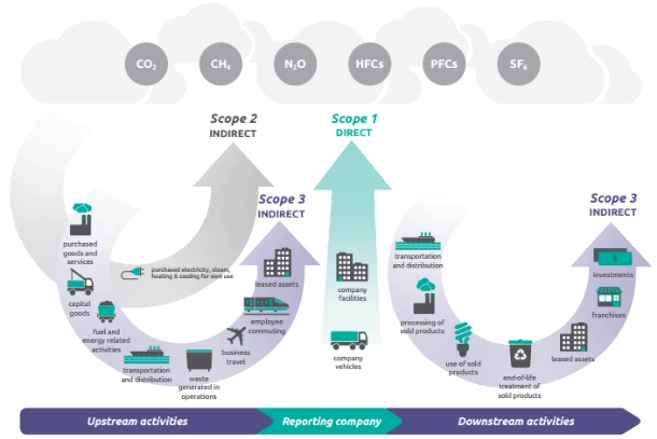

Ślad węglowy obliczany jest dla wszelkich aktywności, z którymi związane jest zużycie energii, procesów które mogą uwalniać gazy cieplarniane do atmosfery, a także dla zużycia materiałów i produktów. Obliczenia emisji gazów cieplarnianych dla organizacji wykonuje się w oparciu o normę ISO 14064-1:2018 oraz na podstawie metodologii Greenhouse Gas Protocol3, zgodnie z którą emisje ujawnia się dla trzech zakresów.

Rysunek 1 - zakresy emisji gazów cieplarnianych (źródło: GHG Protocol)

Zakres 1 obejmuje emisje bezpośrednie gazów cieplarnianych, powstałe w wyniku:

- Zużycia paliw w źródłach stacjonarnych bądź mobilnych będących własnością spółki bądź przez nią nadzorowanych,

- Realizowanych procesów produkcyjnych i technologicznych, w tym ulatniających się do atmosfery czynników chłodniczych.

Zakres 2 obejmuje emisje pośrednie powstałe w wyniku zużywania:

- Energii elektrycznej,

- Ciepła i chłodu sieciowego,

- Pary technologicznej, zakupionych przez organizację.

Zakres 3 obejmuje inne pośrednie emisje gazów cieplarnianych powstałe w całym łańcuchu wartości, np. w wyniku wytworzenia wyrobów, zagospodarowania odpadów itp. Są to wszystkie pośrednie emisje (nieuwzględnione w Zakresie 1 i 2), które występują poza organizacją, również emisje na poziomie produkcji (upstream) i konsumpcji (downstream).

Zakres 3 dzieli się na 15 kategorii. Kategorie, które mają zostać uwzględnione w obliczeniach, wybiera się na podstawie analizy istotności. Włączenie emisji z zakresu 3 pozwala firmom zidentyfikować wszystkie istotne emisje gazów cieplarnianych Zapewnia to szeroki przegląd różnych powiązań biznesowych i możliwości redukcji emisji gazów cieplarnianych.

Zakres 3 – kategorie emisji

UPSTREAM

- Kategoria 1. Zakupione surowce i usługi

- Kategoria 2. Dobra kapitałowe

- Kategoria 3. Emisje związane z energią i paliwami nieujęte w zakresie 1 i 2

- Kategoria 4. Transport i dystrybucja

- Kategoria 5. Odpady powstałe w wyniku działalności

- Kategoria 6. Podróże służbowe

- Kategoria 7. Dojazdy pracowników

- Kategoria 8. Wynajęte aktywa

DOWNSTREAM

- Kategoria 9. Transport i dystrybucja

- Kategoria 10. Przetwarzanie sprzedanych produktów

- Kategoria 11. Użytkowanie sprzedanych produktów

- Kategoria 12. Postępowanie ze sprzedanymi produktami po zakończeniu ich użytkowania

- Kategoria 13. Wynajęte aktywa

- Kategoria 14. Franczyzy

- Kategoria 15. Inwestycje

Obliczenia z zakresu 3 wymagają pozyskania dużej ilości danych, także od dostawców usług i półproduktów. Jednocześnie rośnie znaczenie poszczególnych kategorii, determinowane obowiązkami sprawozdawczymi zagranicznych kontrahentów. Zapytania o ślad węglowy organizacji i/lub produktów to już właściwie codzienność polskich przedsiębiorstw. Niedostosowanie się do wymogów grozi wypadnięciem z łańcucha dostaw, co w przypadku małych firm może być działaniem bardzo ryzykownym i kosztownym.

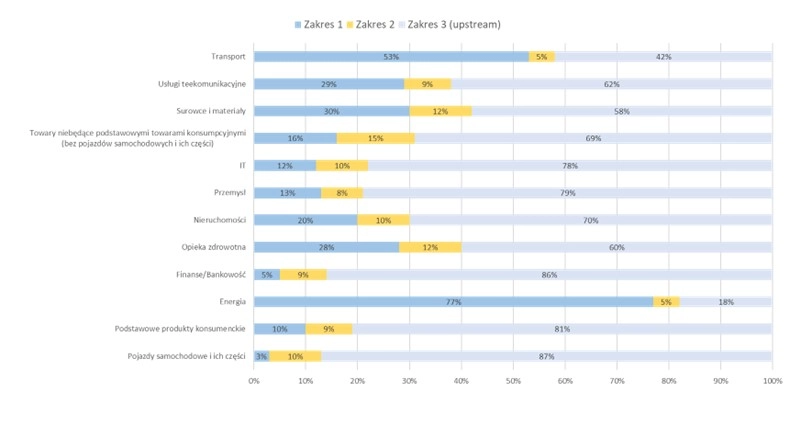

Udział emisji ze wszystkich trzech zakresów w różnych sektorach gospodarki pokazuje poniższa tabela.

Rysunek 2 - Źródło: Die Zukunft der globalen Wertschopfung (https://systain.com/)

Z ograniczeniem śladu węglowego walczą nie tylko firmy, choć to na biznes jest położony największy nacisk regulacyjny.

Poszerz swoją wiedzę z ekspertami KAPE

Brak wiedzy nt. regulacji oraz znaczenia związanego z raportowaniem zrównoważonego rozwoju jest główną barierą w osiąganiu ambitnych celów redukcyjnych. W tym celu od czerwca 2022 roku eksperci Krajowej Agencji Poszanowania Energii wraz z Polskim Funduszem Rozwoju organizują warsztaty z obliczania śladu węglowego organizacji. Dotąd odbyły się IV edycje warsztatów grupowych. W ich ramach kompetencje z zakresu obliczeń śladu węglowego zdobyło już ponad 30 firm.

Różnorodność wyzwań, z którymi zmierzyliśmy się w czasie spotkań warsztatowych, uświadomiła nam, jak indywidualne potrzeby mają poszczególne firmy przy budowie strategii dochodzenia do neutralności klimatycznej. Dlatego od najbliższej edycji po raz pierwszy skupiamy się na działaniach związanych z obliczeniami zakresu 3. Do współpracy zaprosiliśmy Clouds On Mars, międzynarodową firmę oferującą zaawansowane rozwiązania IT w dziedzinie ESG, w tym narzędzie cyfrowe Sustainability Manager, z którego uczestnicy będą mogli skorzystać w czasie trwania warsztatów.

Autorzy publikacji:

Piotr Krysik, Krajowa Agencja Poszanowania Energii

Adam Ślusarz, Krajowa Agencja Poszanowania Energii