3,92 mln

liczba aktywnych rachunków PPK

318 tys.

podmiotów umożliwa swoim pracownikom oszczędzanie w PPK

3,37 mln

podmiotów umożliwa swoim pracownikom oszczędzanie w PPK

*dane pochodzą z Ewidencji PPK i są aktualne na 30 listopada 2023 r.

Badania społeczne pokazują, że blisko 80% Polaków chciałoby mieć oszczędności, ale tylko kilkanaście procent oszczędza długoterminowo. Polacy oszczędzają zwykle krótkoterminowo i przez to mniej efektywnie.

Uczestnictwo w programie PPK jest proste i nie wymaga praktycznie żadnych działań, a jednocześnie umożliwia efektywne oszczędzanie. Każdy pracownik oszczędzający w PPK - za pośrednictwem wyspecjalizowanych i pobierających niskie opłaty funduszy – staje się inwestorem na rynku polskim i rynkach międzynarodowych.

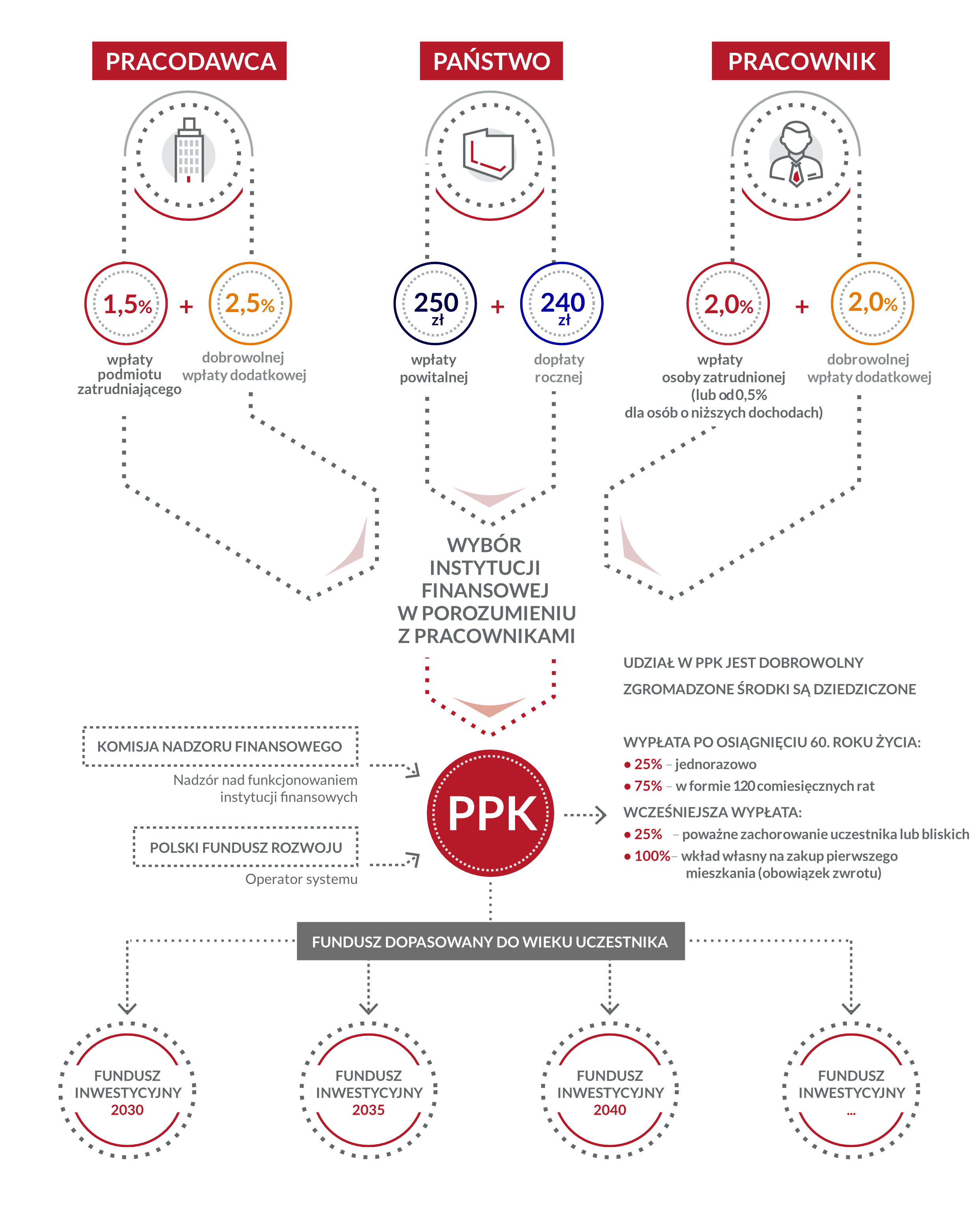

PPK to program solidarności i odpowiedzialności społecznej pracodawców oraz podniesienie standardu polskiego rynku pracy. Co do zasady, każdy pracodawca jest zobowiązany stworzyć PPK dla pracowników i wpłacać co najmniej 1,5% wynagrodzenia na ich rachunki w programie. Zaangażowanie pracodawców w program PPK jest docenione jako ich wkład w długoterminowe bezpieczeństwo finansowe pracowników. Podniesienie standardów polskiego rynku pracy zwiększa jego atrakcyjność i podnosi motywację pracowników – co jest z korzyścią zarówno dla pracowników jak i pracodawców.

Sprawdź swoje przyszłe oszczędności za pomocą naszego kalkulatora Pracowniczych Planów Kapitałowych

Przejdź do kalkulatora PPK

Warunki RODO