Wyzwania transformacji energetycznej w Polsce

Tomasz Tomasiak

26 sierpnia 2021

Sytuacja rynkowa i geopolityczna spowodowały, że po pandemii unijna strategia pt. Nowy Zielony Ład stała się kluczowym elementem nowego porządku. Wiele krajów, a przede wszystkim Unia Europejska upatruje w transformacji energetycznej szansy na nową jakość życia kolejnych pokoleń swoich obywateli oraz na przewrót technologiczny w wielu dziedzinach gospodarki.

To, że czas dziś biegnie szybko zapewne wszyscy spostrzegli. To, że zmiany są coraz dynamiczniejsze większość z nas zdołała się już przyzwyczaić. Poniższy wykres obrazuje jak szybko zmienia się rzeczywistość w polskiej energetyce oraz jak istotną rolę ma w niej do odegrania PFR.

Analizy wykonane przez PFR w pierwszym kwartale 2021r. pokazują, że w gałęziach gospodarki opartych na paliwach kopalnych, cena energii elektrycznej na rynku hurtowym będzie rosnąć wprost proporcjonalnie do ceny uprawnień do emisji CO2. Czarne słupki wykresu pokazują koszt węgla zaś szare to koszt uprawnień do emisji CO2. Linia ciągła obrazuje przewidywaną cenę energii elektrycznej, a niebieska gwiazdka – gdzie jesteśmy dzisiaj.

Konkluzja jest dosyć oczywista – wytwórcy energii narażeni na coraz wyższe ceny CO2 będą przenosić swoje koszty na odbiorców swoich towarów i usług, a co za tym idzie – wywierać wpływ na konkurencyjność całej gospodarki. Zakładamy, że dopóki Polska znacząco nie skieruje się ku źródłom bezemisyjnym to cena energii będzie dalej szybko rosnąć. Taki trend może utrzymać się do roku 2030 ze względu na czas niezbędny na realizację nowych inwestycji zastępujących źródła węglowe. Po tym roku dużą rolę w miksie energetycznym naszego kraju odgrywać będą OZE i wtedy możemy spodziewać się stabilizacji cen energii, a być może nawet lekkiego ich spadku.

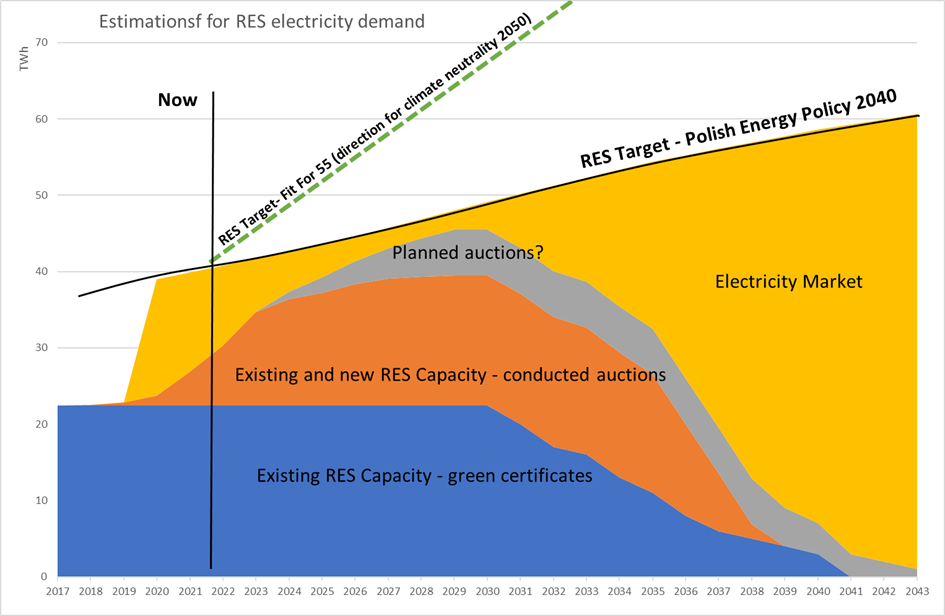

Poniżej przedstawiamy wpływ przeprowadzanych aukcji na rynek energii z odnawialnych źródeł.

Obecnie rynek energii wytworzonej z instalacji OZE, które wygrały aukcje i są objęte wsparciem, nie jest wystarczający do wypełnienia celów wynikających z Polityki Energetycznej Polski do roku 2040. Pamiętajmy też, że aktualne cele są ambitniejsze ponieważ UE prezentując pakiet „Fit For 55” zakłada intensyfikację wysiłków w kierunku redukcji emisji CO2 o 55% do roku 2030 r.

Rynek nie znosi jednak próżni. Jeżeli energia ze źródeł kopalnych jest droga, zaś ta wytworzona z aukcji OZE niewystarczająca to należy spodziewać się luki, którą należy zagospodarować. Oczywiście rynek odszuka najkorzystniejsze rozwiązania – w niektórych przypadkach będą to transakcje oparte na umowach dwustronnych (PPA - Power Purchase Agreement), na rynku spot czyli polegające na sprzedaży energii na giełdzie lub „na fakturę”.

Koncepcją dalszego rozwoju rynku jest wypracowanie różnego rodzaju rozwiązań wspierających rozwój kontraktów PPA. Pomysłem jest wprowadzenie usługi gwarancji skarbu państwa - w takich przypadkach kapitałodawca finansujący inwestycję OZE posiadałaby cesję z kontraktu na sprzedaż energii elektrycznej gwarantowanego przez instytucję państwową. Takie rozwiązanie może spotkać się z bardzo pozytywnym odbiorem przez rynek, pod warunkiem jego zatwierdzenia przez organy UE pod kątem zgodności z zasadami udzielania pomocy publicznej. Koncepcja ta jest jednak mniej konkurencyjna rynkowo od obecnie istniejących aukcji ponieważ cena jest ustalana arbitralnie przez dwie strony kontraktu. Sposobem na urynkowienie tego pomysłu może być odniesienie cen zawieranego kontraktu do indeksu giełdowego, oraz wprowadzenie obowiązku aby strony ubezpieczające taki kontrakt musiały przekazywać jego parametry np. do TGE.

Inną koncepcją jest rozwijanie rynku kontraktów terminowych na fizyczne dostawy i na rozliczenie finansowe. W Polsce ten obszar rynku działa na małą skalę. Kontrakty typu futures są mało rozpowszechnione a ich okres nie przekracza zasadniczo 3 lat. Plusem tej koncepcji jest, że kontrakt taki jest gwarantowany przez kaucję deponowaną w instytucji wyznaczonej w drodze przepisów.

Kolejnym koncepcją jest rozwinięcie rynku swobodnych kontraktów typu PPA. W tym przypadku inwestycje są realizowane pod krótkoterminowe umowy bilateralne, które nie są w żaden sposób zabezpieczone. Jest to koncepcja wolnorynkowa, gdzie dwa podmioty zawierają umowę z pełną ekspozycją na rynkowe ceny energii. Obecnie taka ścieżka jest jednak trudna do rozwinięcia biorąc pod uwagę poziom awersji na ryzyko banków. Źródła wytwarzające energię z OZE, które mają gwarancję przychodów na krótki okres są bardzo trudno bankowalne. Wydaje się jednak, że jest to właściwy kierunek rozwoju rynku, który w przyszłości dzięki – potencjałowi i swobodzie zawierania umów, napotka mniej barier niż pozostałe opisane koncepcje.

Instytucje finansowe, które akceptują ryzyko, starają się redukować je poprzez zwiększenie marginesu na nieprzewidywalność przyszłości co przekłada się na przyjmowanie bardzo ostrożnych prognoz cen energii elektrycznej oraz niższym udziałem kredytu w finansowaniu inwestycji w porównaniu do aukcji. Identyczna sytuacja występowała w przeszłości na rynku nieruchomości przychodowych w Polsce. Obecnie finansowanie tych nieruchomości odbywa się przy akceptacji przez banki długoterminowego ryzyka inwestycji, a należy pamiętać, iż w przypadku nieruchomości – okres ten jest znacznie dłuższy niż dla instalacji OZE tzn. średnio 20-25 lat. Aktualnie trudno przewidzieć czy rynek inwestycji OZE podąży tropem rynku nieruchomości. Jeśli jednak tak się stanie, to rynek wytwórczy stanie otworem nie tylko przed dużymi spółkami o dużym potencjale kapitałowo-organizacyjnym, ale także przed małymi i średnimi inwestorami stanowiącymi o sile polskiej gospodarki.

Poprzedni artykuł Następny

Poprzedni artykuł Następny